【頻出議論】保険と投資について

- Yuki Hata

- 2024年1月18日

- 読了時間: 6分

今回のブログテーマは「保険」です。 貯蓄型保険VS投資信託!!といった構図で、もはや不毛な議論と感じられる方もいらっしゃるかもしれません。今回はいきなり横道に逸れてみましょう。

保険外交員の収入をご存知ですか? 平均収入は400万円とのデータが多いようです。

(マイナビ金融AGENTから抜粋)

このデータだけ見ると、「それがどうした」という程度の話題です。 一方で、離職率に目を向けてみましょう。 ご存知でしたか?保険業界は離職率が異常なほどに高いんです。

(転職会議Reportより抜粋)

つまり保険業界は、〝平均年収は普通程度だけど、離職率はとても高い〟業界といえます。

これを踏まえたうえで、今回の議論を掘り下げていきましょう。

◆保険の持つ貯蓄性能とは

〝貯蓄型保険〟というからには、お金を殖やす性能が備わっています。

かつてはその代表的なものに〝学資保険〟や〝かんぽの養老保険〟がありました。

これらは加入条件にもよりますが、だいたい20年くらいかければ6%程度殖えるものが多かったようです。

営業マンの鉄板トークに「銀行にいれておくより何倍もいいですよ!」というものがありました。 個人的にはこれは素晴らしいトークだと思います。かつて国民の選択肢は、使うか、銀行に置いておくかしかなかったわけですから。

厳密にいえばさまざまな投資はできますが、かつての日本人は投資が大の苦手。 そうなると「使わないお金の保管場所」として〝銀行よりマシ〟とはきっと甘美な響きだったことでしょう。

時は現代、政府の思惑もあり、国民の投資意欲は高まってきました。

Googleの検索トレンドを見ても、「資産形成 20代」といったワードが急上昇しています。

まだ入金力に乏しい20代が検索しているのなら、これからも投資意欲は高まっていくでしょう。

保険会社はいつまでも化石のような商品を売るわけにもいきませんし、トレンドを追いかけることは得意技です。 かくして貯蓄型保険は、投資型保険へと進化を遂げるのです。

◆アクサ ユニット・リンク

こうした投資型の保険は、〝変額保険〟として世に浸透していきます。

中でもアクサ生命のユニット・リンクは絶大な売り上げを誇りました。

被保険者が亡くなった際には死亡保険金がおり、がんなどの大病を患った際は払込が免除されます。 それでいて保険料は運用されて、運用成績に応じた解約返戻金を受け取ることができるというもの。 なかなかバラエティに富んだ内容です。

この商品は2017年に発売され、改良を重ね売上を伸ばしてきました。

一方で、SNS界隈では「保険不要論」が囁かれました。 有事の際に保険で備える必要性は薄く、貯蓄と投資で賄える、という理論です。

とりわけユニット・リンクのような変額保険にはヘイトが集中した印象があります。

どちらが正解かは極端な結論は出にくい気はしますが、こと貯蓄性能においてはある程度数字で判断することが可能です。

当然ながらいろいろな補助機能のついている保険に対して、投資信託を直接購入する方が効率が良いのは確かですがその差がどれほどのものかを検証してみることに価値があると思います。

(ときどき明らかにニーズに合っていない方が変額保険に入られているケースも見受けられますが、得てして保険とはそういうものです)

◆ユニット・リンク 概要

比較のため、まずはユニット・リンクの概要を見てみましょう。

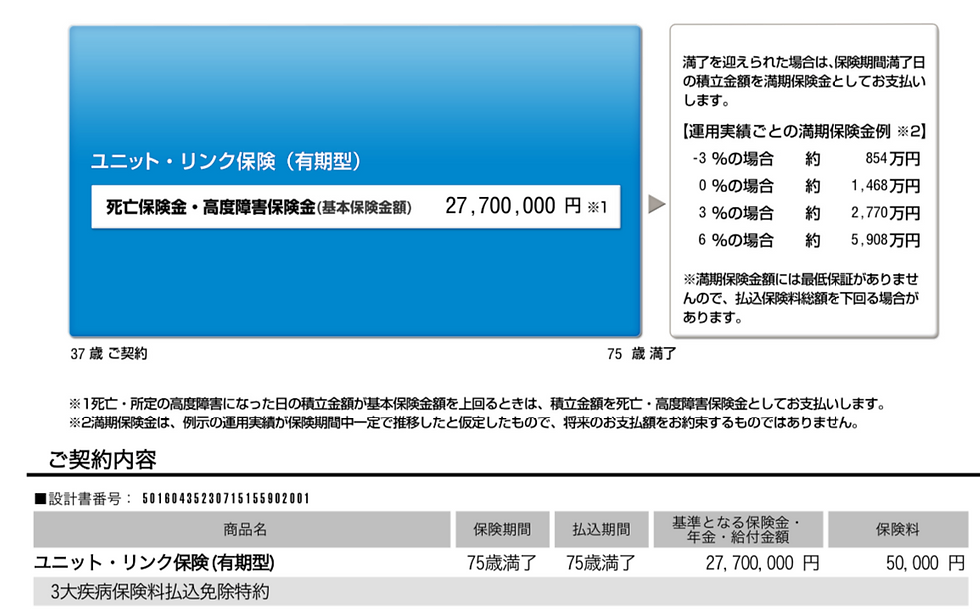

ここにお客様にお持ち込み頂いた設計書のデータがありますので、許可を得て転載します。

ーーーーーー

37歳男性(75歳満期) 保険料 月々50,000円 払込免除特約 有り

ーーーーー

上記のような条件です。

さて、費用面はこちら。

これは保険関連費用。 ここに運用コストが乗りますが、どのファンド(特別勘定)を選ぶかによって違いがあります。 ちょっと正直よくわからないというか、計算が不可能な項目なのでざっと目を通したら次に行きましょう。

この保険は解約控除といって、10年間は殖えにくい期間があるようです。 10年、20年とマーカーをひきましたが、共に6%で運用が続いた場合の想定です。

予定利率は3%ですが、運用レポートを見ると大きく超えているファンドがありました。

この2本です。 マーカーを引いた数字がこれまでの運用成績を年率に換算したものです。

ここではこのうち、〝世界株式プラス型〟を比較対象にして検討して行きます。

世界株式プラス型の運用費用は年率0.773%。

設計書の時点で保険関連費用は差し引かれていますが、運用コストについてはどのファンドを選ぶかによって違ってくるためこれから引かれることになります。

◆投資信託のパフォーマンス

対する投資信託は、昨今一世を風靡したといっても過言ではない、〝eMAXIS Slim 米国株式(S&P500)〟を比較対象にしていきましょう。

この投資信託の運用コストは0.093%。

運用コストだけで見れば投資信託に軍配が上がります。

◆税金面

保険の受け取りは利益分が〝一時所得〟として課税されます。

一方投資信託は源泉分離課税として20.315%の税金がかかりますが、新NISAを想定してこちらは非課税として比較します。

◆比較条件

・月50,000円の投資

・20年後比較(10年未満の場合保険の投資性は皆無)

・税金は保険のみ一時所得で計上

◆比較結果

さて、保険は簡単です。

先ほどの画像ですが、黄色いマーカーの下の方。1584万円が成績です。

ここから運用コストと税金がひかれます。

この方は20年後57歳ですから、まだ現役世代です。 50代の平均年収は600万円前後とのデータが多いので、これに当てはめて税金を計算します。 税金の計算は条件によりかなり変わるのでとっても大まかですが、20%くらいは取られそうです。 運用コストに関しては保険の場合さらに煩雑なので、さらに大まかに全体の5%くらいで見てみましょう。

私がざっくり計算した範囲で手残りは1400万円程度。

税金を回避すれば70万円ほどプラスになるかもしれません。

一方投資信託の場合はシミュレーションが使えます。

1,000万円ほど増えています。 運用コストは20万円もかからないでしょう。

2280万円くらいが最終的に妥当かと思います。

税金がないので、これはまるまる受け取ることができます。

◆比較結果

保険→1400万円

投資信託→2280万円

なにかとざっくりで恐縮ですが、その差額は880万円となりました。

びっくりするほど投資信託が圧勝……と思われますが、もう少し掘り下げてみましょう。

◆番外編:保険としての特性

880万円無駄じゃないか!といった考え方もありますが、この保険は75歳まで死亡保証として持つ選択肢があります。

試しにライフネット生命で似たような試算をしてみましょう。

月々15,731円ですから、20年で377万円の支払いです。 これに払込免除はついていないので、この払込免除の特約に計500万円を払えるか否か、が大きなポイントになると思います。

◆比較結果まとめ 変額保険は3代疾病の所定の条件に当てはまれば以降の支払いを満期まで保険会社が肩代わりしてくれます。

このメリットを魅力的 に感じる方は保険での積立も悪くありません。

また、死亡保証が本当にそれだけの額必要なのか、と言うポイントも検討の余地があります。

ちなみにこの〝世界株式プラス型〟、アクティブファンドなのでリスクは高いです。

それでコストも高いんですね。

具体的な計算はご相談いただければ対応いたします。

ご不安な方はぜひ波多FP事務所までご連絡ください。

コメント